研发内卷、入院率仅25%!新政下创新药格局如何重构?

- 分类:媒体报道

- 作者:

- 来源:新康界

- 发布时间:2021-08-20

详情

医药网8月20日讯 7月2日,国家药监局药审中心(CDE)发布《以临床价值为导向的抗肿瘤药物临床研发指导原则》征求意见稿(以下简称“指导原则”)。一石激起千层浪,资本市场反响强烈,医药板块股指连续多日下跌。“药中茅台”恒瑞医药从医药股市值宝座跌落,屈居医疗器械龙头迈瑞医疗和医药外包服务龙头药明康德之后。此项政策,不啻于给如火如荼的中国创新药行业带来一次“冰桶挑战”。

指导原则的核心在于要求在研新药相对于已上市药物具有更优的临床价值,包括提升临床疗效、减少不良反应、提高使用方便性等。新政策暂时着眼于创新药研发最集中的肿瘤领域,但是未来极可能拓展到抗感染、代谢、免疫、心脑血管疾病、中枢神经系统等领域。指导原则通过严格规范临床试验方案的设计,对抗肿瘤药物的研发做出合理引导。更高更严的要求提高了创新药的研发门槛,势必会给创新药研发企业及密切相关的医药研发外包服务企业(CRO/CDMO)带来重大影响。

中国创新药研发现状

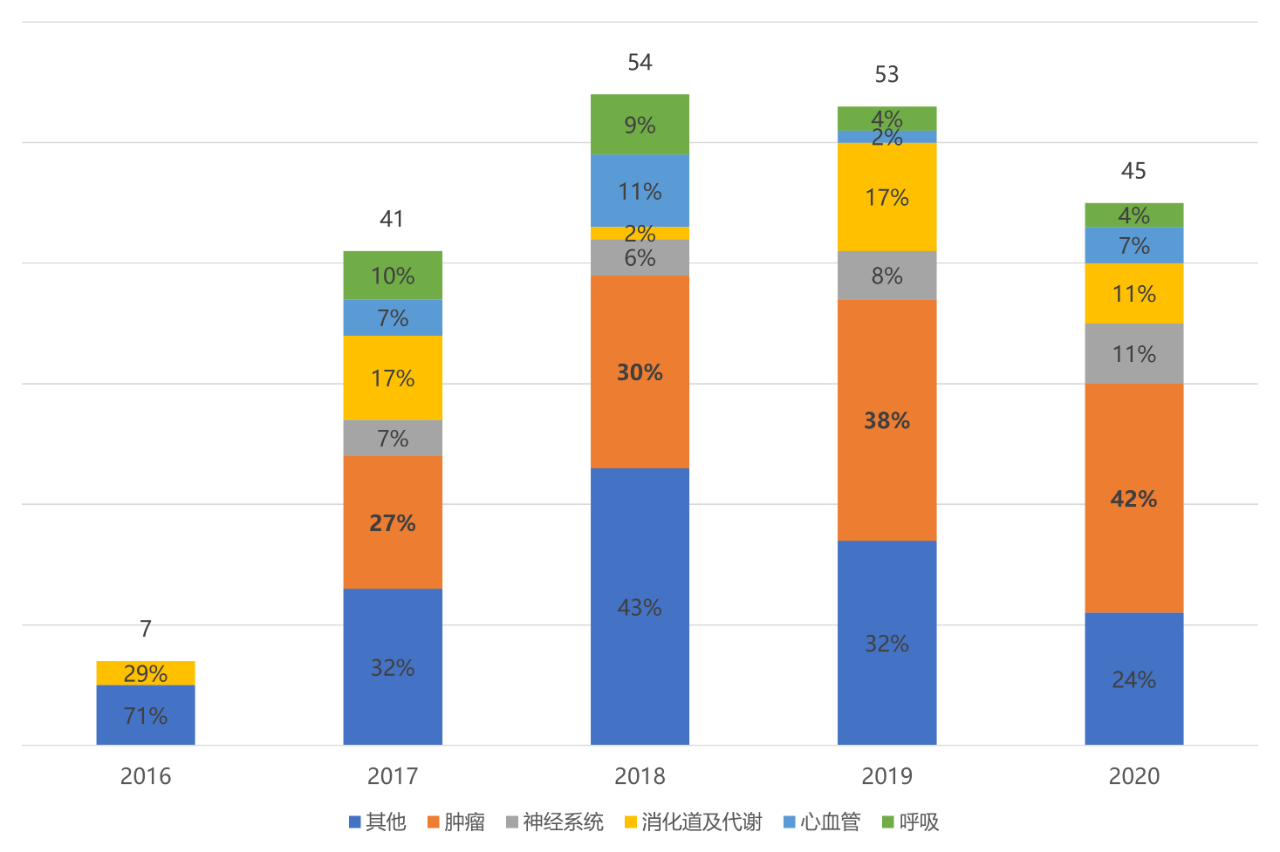

为了更加清晰地看清指导原则的影响,必然需要剖析中国创新药研发的现状。2016-2020年是中国医药创新浓墨重彩的五年,药品审评审批制度改革不断深化、海外资深人才纷纷归国创业,以及港交所18A政策与科创板接踵而来。政策、能力、资本相互作用、良性循环,使中国医药创新步入发展的快车道。在过去的五年间,中国共上市200个创新药,33%为抗肿瘤药物。其中,跨国药企贡献了156个创新药,占比78%。

图表1. 2016-2020年中国上市的创新药的疾病领域分布

来源:公开资料,中康产业资本研究中心

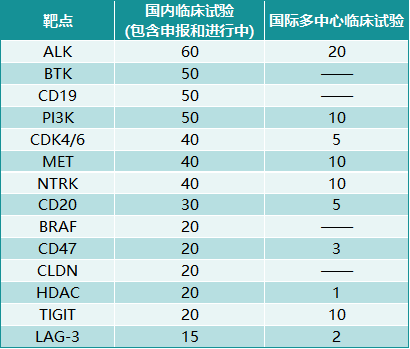

根据官方数据统计,2020年CDE共接受申报9768项,其中60%为抗肿瘤药。2020年批准的777项抗肿瘤药物临床试验申请覆盖了150个靶点,其中PD-1/PD-L1、VEGF、EGFR、FGFR和HER-2靶点分别开展了133项、68项、46项、34项和33项临床试验。针对上述5个靶点的临床试验在针对150个靶点的临床试验中占比超过40%。除了上述靶点,对于其他较新的靶点及较新的药物技术类型,创新药研发企业更是趋之若鹜,采取“快速跟进(fast-follow)”策略迅速踏足新赛道。

图表2. 国内关于部分抗肿瘤药物靶点的临床试验数量

来源:FIC数据库,中康产业资本研究中心

新政策引领中国创新药研发新方向

中国新药研发过度聚焦热门靶点,普遍存在的“高水平重复”导致创新差异化水平较低。随着同靶点、同适应症的同类仿创(me-too)药物研发项目越来越多,一方面挤兑临床试验资源,导致研发速度放缓;另一方面不能有效甄选最具临床优势的药物,导致生命和财产损失。在这种困局下,为了优化新药研发资源配置,指导原则应运而生。

现行的注册性临床试验要求采用权威诊疗指南中的标准疗法(SoC)作为阳性对照,但是指南通常存有一年至数年的修订周期。指导原则要求对照设为当前最佳的治疗选择,这种即时更新模式跳出了诊疗指南的桎梏,加快了药物的迭代速度。在新政策下,后上市的药物必须比先上市的药物具有更优的临床价值,这给新药研发设置了不断抬升的动态门槛。

为了应对指导原则带来的影响,企业需要优化研发管线,主动放弃研发进度相对滞后、研发资源相对不足的me-too药物项目,全力推进具有优势的项目,并且通过优先审评、突破性疗法、孤儿药资格认定等放大优势。这一方面促进研发资源的合理配置,另一方面更快给患者带来更好的新药。仿创(me-too)药物之间的激烈“内卷”会鼓励企业研发竞争较小、市场前景更好的同类首创(first-in-class,FIC)药物。在管线构建上,企业将从盲目追求“你有我也有”变为“都有我更快”和“你没有我有”。

在新政策之下,后来者固然要迎难而上,先发者更要居安思危。一旦后来者凭借更优的临床价值获批上市,先行者不论是仿创(me-too)药物,还是同类首创(FIC)药物,其市场地位必然岌岌可危,那么企业就必须积极优化原有产品或(和)开发新产品。这种“鲶鱼效应”将给整个创新药行业带来活力和动力。

总体而言,指导原则将会给中国创新药研发方向带来积极的引领作用,然而需要注意的是其目前仅是征求意见稿,尚存可商榷之处,包括:(1)更优的临床价值怎样判定,有效性、安全性、顺应性如何取舍;(2)如果两个仿创(me-too)药物研发基本同步,是否需要进行两者间的头对头试验以评判临床价值。相信以上问题在正式发布的指导原则中会得到解决。

创新药商业化面临的困难

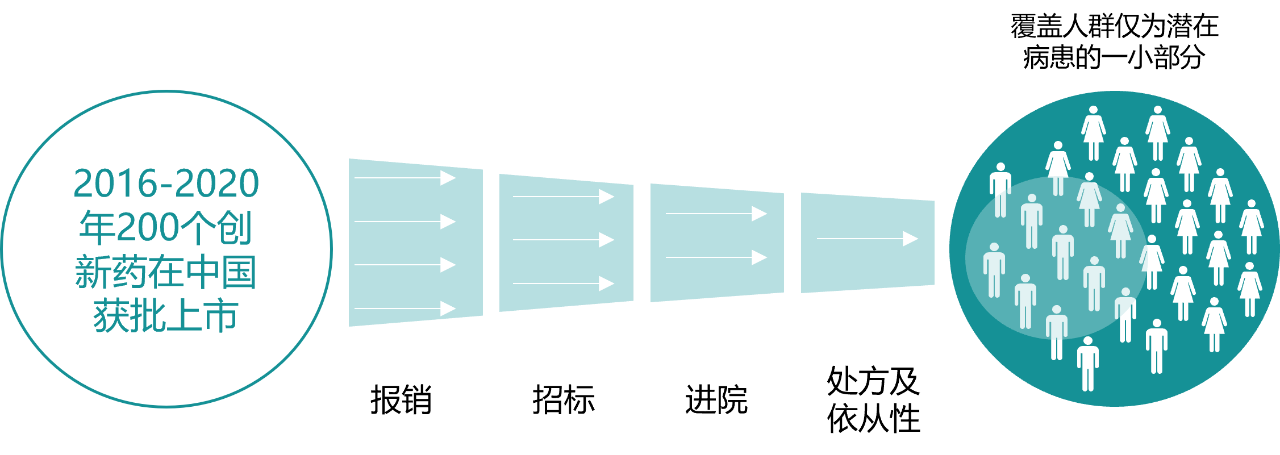

虽然以快速跟进(fast-follow)为主的研发策略在当下饱受诟病,但客观来看,这曾经是我国创新药行业从无到有,摸着石头过河,一步一个脚印的必由之路。近年来,中国创新药行业在诸多领域实现了零的突破,取得了丰硕的成果。在创新药研发成功之后,成功的商业化更加重要,一方面实现治疗价值,普惠患者;另一方面实现商业价值,推动企业可持续发展。然而,由于创新药的可及性受到多种政策的影响,很多患者还不能及时获益。

图表3. 创新药在中国的可及性受多个环节影响

来源:公开资料,中康产业资本研究中心

目前已经常态化的年度国家医保谈判是创新药最主要的市场准入通道,通过以价换量及时将创新药降价纳入国家医保药品目录,以期提高可负担性和可及性。然而,药占比、总额控制、次均费用、品规数量等曾经或仍然存在的考核指标,导致医院在进药时顾虑重重。创新药不仅价格较贵,而且在储存和使用等环节的要求也较高。在实行药品零加成后,创新药的临床应用给医院带来成本压力,严重影响医院进药的积极性。

尚未明显改变的医疗机构药品准入模式,不再匹配大幅提速的医保准入,从而导致谈判药品在入院这道闸门前形成堰塞。根据中国药学会在1420家样本医院的统计数据显示,2018年谈判纳入国家医保目录的肿瘤创新药,截至2019年底,仅有不到20%完成了进院。2019年纳入的品种,截至2020 年第三季度,仅有约25%实现了进院。创新药市场准入的“最后一公里”遭遇了入院难的问题。在2021年3月的全国“两会”上,“创新药入院难”成为医药卫生界代表委员关注的焦点。

“双通道”政策提升创新药可及性

2021年5月10日,国家医保局、国家卫健委联合公布《关于建立完善国家医保谈判药品“双通道”管理机制的指导意见》(以下简称“指导意见”),首次将定点医疗机构+定点零售药店“双通道”模式提到国家层面予以推广,以提升谈判药品可及性。根据四川省先行试点的数据,采用双通道模式的药品在医院和院外药店(DTP药房)的供应比例分别约为20%和80%。

双通道实施涉及五个主体,包括医保部门、医疗机构、定点药房、流通企业、患者。为保证双通道的顺利实施,指导意见对省级医保行政部门赋予了较多职权。医保部门可根据本地经济发展水平、基金承受能力和患者用药需求等因素,筛选纳入双通道的谈判药品,并督促定点医疗机构和零售药店及时规范配备。对于使用周期较长、疗程费用较高的谈判药品,在确保基金安全的前提下,可实行单独支付政策,且不纳入定点医疗机构医保总额控制范围。医保部门可根据情况变化,动态调整双通道和单独支付的药品范围。医保部门还负责建立健全双通道定点零售药店的遴选和退出机制。

在双通道政策下,创新药不仅要考虑合理降价进入国家医保目录,而且需要结合各省具体市场情况,积极配合省级医保行政部门,争取进入双通道或单独支付和药品范围。这进一步加剧了同类仿创(me-too)药物之间的竞争,只有具有更优临床价值、更合理价格的药品才能在竞争中胜出。双通道政策使谈判药品不再拥挤于医院终端单通道,有利于销售快速放量。对于医院学术推广能力不足的biotech公司更是利好。

结语

2021年由三大医疗卫生监管部门:国家医保局、国家卫健委、国家药监局相继发布的两项新政策引领了中国创新药研发和商业化的新方向,以另一种形式体现了新医改的三医联动。《以临床价值为导向的抗肿瘤药物临床研发指导原则》在正式实施后将引领中国创新药从求量向求质转变,对整个行业的研发格局带来深远影响。《关于建立完善国家医保谈判药品“双通道”管理机制的指导意见》使中国创新药的市场准入过程更加快速流畅,普惠患者的同时加速药企发展。

上一个 :

我国互联网医院超1600家 公立医院成建设主力军

下一个 :

药店线下监管,多地采取跨部门“联合检查”

上一个 :

我国互联网医院超1600家 公立医院成建设主力军

下一个 :

药店线下监管,多地采取跨部门“联合检查”

网站首页

网站首页 走进美林

走进美林 新闻中心

新闻中心 产品中心

产品中心 研发中心

研发中心 人力资源

人力资源 帮助中心

帮助中心 联系我们

联系我们

业务邮箱:hbmlyy@merriclin.cn 人力资源邮箱:hr@merriclin.cn

公司地址:湖北省孝感市云梦县经济开发区和平路8号 邮编:432500 本网站支持IPV6

备案信息:鄂公网安备42092300000000号 鄂ICP备20010943号-1 《互联网药品信息服务资格证书》编号:(鄂)-非经营性-2020-0023

运行信息:网站已运行00001天 建议使用基于Chromium核心的浏览器在不低于1920*1280px分辨率下浏览本网站以获得好的浏览效果。

美林药业微官网

欢迎扫码关注

美林药业微信公众号

欢迎扫码关注